新闻动态

【东吴电新】通润装备2024年报&2025一季报点评: 25年逆变器有望稳健增长,储能加速海外拓展逐步放量。

投资要点

]article_adlist-->

投资要点

]article_adlist-->事件:公司2024年实现营收33.7亿元,同比+34%,归母净利润2.17亿元,同比+237%,毛利率30%,同比+5.9pct;其中2024Q4营收9.3亿元,同环比+11%/+12%,归母净利润1.1亿元,同环比+407%/+261%,毛利率25.9%,同环比-0.1/-5.3pct。2025Q1营收8.1亿元,同环比+18%/-13%,归母净利润0.18亿元,同环比+20%/-83%,毛利率27%,同环比-2.6/+1.1pct。

2024年逆变器量增利增。2024年公司光储逆变器实现营收18.2亿元,同比+87%,出货8.7GW,同增20%+,其中美/欧/韩/中 出货占比分别为20%/10%+/18%/40%+,分市场看美国出货同增20-28%,欧洲同增20%+,韩国同增40%+,国内同增10%以内。盈利能力因海外占比提升而同增12.2pct达30.2%。储能产品2024年实现营收1.96亿元,出货293MWh,同比略增,市场以国内为主,毛利率31.4%。

2025年逆变器稳健增长、储能海外拓展有望放量高增。2025Q1逆变器出货预计同增40%+,其中美国由提前储备的库存满足(公司已在美囤积满足美国2025年全年需求的逆变器及工商储库存),美国地面光伏500MW项目进入谈定尾期,有望在90天关税豁免期谈定,2025年有望交付25%-40%。我们预计公司2025年逆变器出货同增20%+。2025Q1储能出货同比略增,2025年储能加速海外拓展,美国工商储通过对美涨价、泰国发货、切换海外电芯等减少关税影响,东欧市场储能订单逐步起量Q2陆续交付,日本、澳洲亦有所突破,2025年我们预计储能低基数下放量高增。

2024年工具箱柜受益海外复苏稳健增长、2025年保持增长。2024年工具箱柜实现营收10.6亿元,同比+20%;毛利率28.7%,同比+2.1pct;机电钣金制品营收2.3亿元,同比-21%;毛利率36.1%,同比+10.7pct。2025年公司金属制品业有望保持稳健增长

费用率略有波动。公司24年期间费用6.7亿元,同比+48%,费用率19.8%,同比+1.9pct。25Q1期间费用1.7亿元,同环比+11%/+34%,费用率21.2%,同环比-1.3/+7.4pct;25Q1经营性净现金流-0.7亿元,同比+43%,25Q1末存货13亿元,较24年末基本持平。

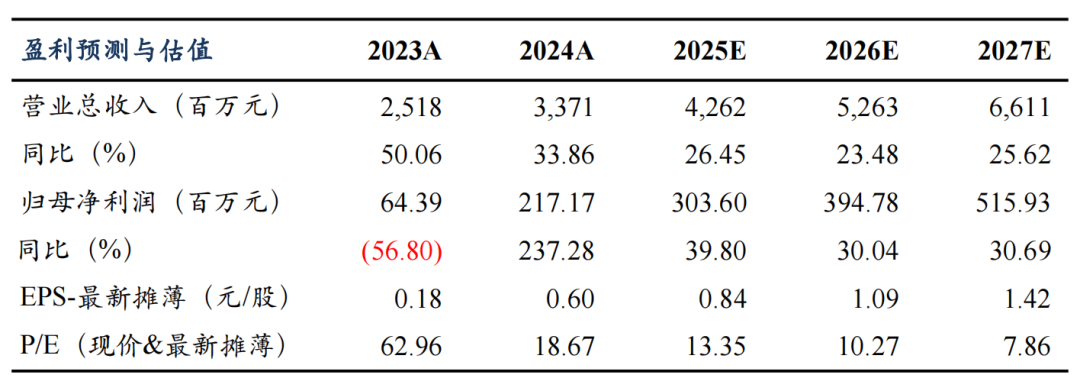

盈利预测与投资评级:考虑国内市场需求下滑,美国市场拓展放缓叠加关税影响,我们下调2025年及2026年盈利预测,新增2027年盈利预测,我们预计公司2025-2027年归母净利润为3.0/3.9/5.2亿元(2025-2026年前值为4.4/5.8亿元),同增40%/30%/31%,对应PE为13/10/8倍,考虑公司提前备库应对美国关税影响,出货有望保持稳健增长,储能加速放量,维持“买入”评级。

风险提示:竞争加剧,市场拓展不及预期。

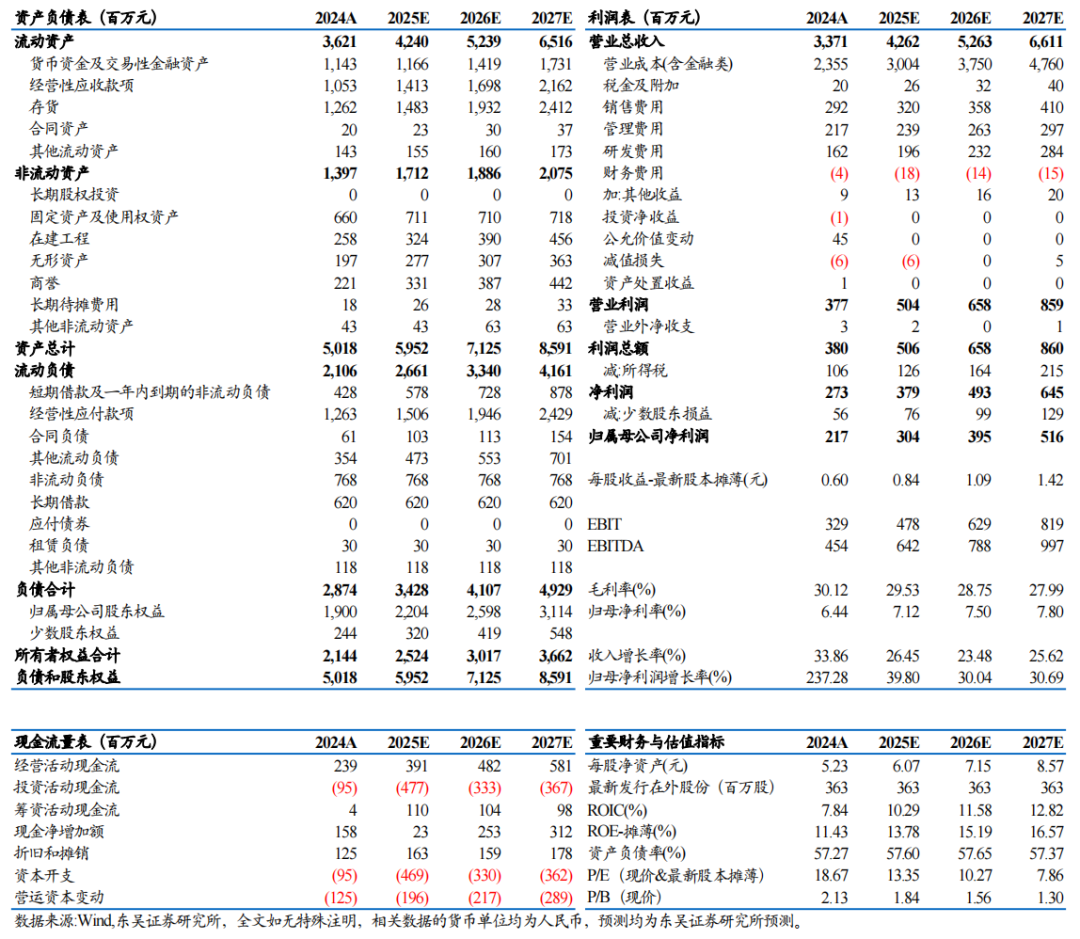

通润装备三大财务预测表

团队介绍

往期报告:

2024.05.25:深度!【东吴电新】通润装备:切入光储大机市场,打开新增量 ]article_adlist-->识别二维码,关注新兴产业汇,获得更多精彩文章!

免责声明

本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP